咨询电话:400-969-0213 咨询电话:400-969-0213

咨询电话:400-969-0213 咨询电话:400-969-0213

全国免费客服电话 400-969-0213

全国免费客服电话 400-969-0213 邮箱:gj@shgujian.com

手机:18168180796

电话:400-969-0213

地址:上海市嘉定区叶城路1288号6幢JT2615室

发布时间:2025-11-18 15:17:53 人气:

在国有资产(尤其是事业单位、国企的设备、办公资产等)管理过程中,“老旧淘汰、无法正常使用” 是常见场景。面对这类资产,不少管理者会困惑于选择何种处置方式 —— 是转让、捐赠,还是核销?事实上,“报废” 是与该类资产状况最匹配、流程最合规、风险最低的最佳选择。本文将从匹配性、合规性、价值实现等维度解析核心逻辑,并厘清易混淆的处置方式,为国有资产处置提供清晰指引。

“报废” 的定义明确指向:已超过使用年限、技术性能落后、严重损坏,且无法修复或修复不经济的资产,通过产权注销 + 实物处置完成价值终结。这与 “老旧淘汰、无法正常使用” 的资产特征完全对应:

国有资产处置的核心要求是 “合规、透明、可追溯”,而报废拥有一套成熟的标准化流程:

对于 “无法使用” 的资产,报废并非 “一扔了之”,而是实现双重价值闭环:

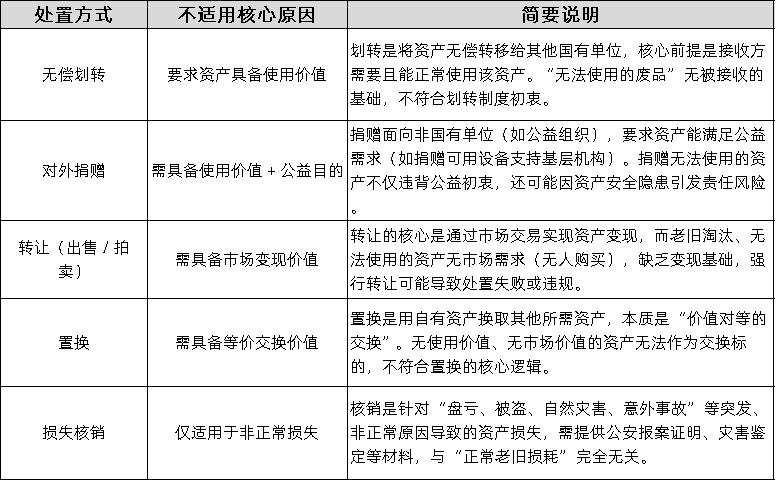

除报废外,国有资产处置还包括无偿划转、对外捐赠、转让、置换、损失核销等方式,但均不适用于 “老旧淘汰、无法使用” 的资产,具体对比如下:

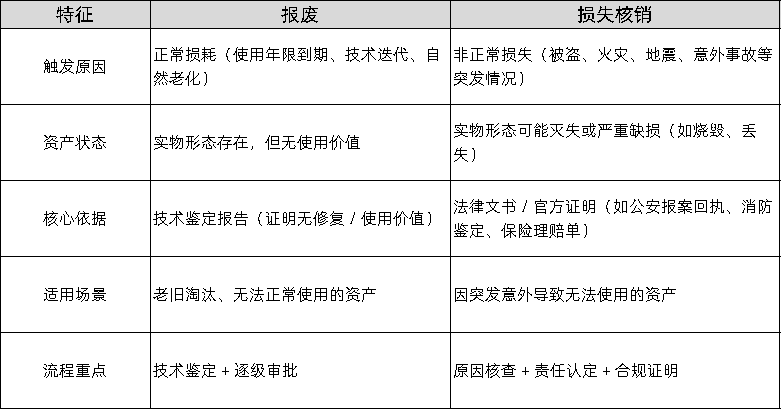

很多管理者会将 “报废” 与 “损失核销” 混淆,二者虽最终都能实现账务核销,但适用场景、流程要求完全不同,具体对比如下:

关键结论:对于 “自然老旧、正常损耗” 的资产,只能选择 “报废”;只有发生非正常突发情况时,才可能适用 “损失核销”,二者不可混淆替代。

若确认资产符合报废条件,建议按以下流程推进,确保处置全流程合规:

对于 “老旧淘汰且无法正常使用” 的国有资产,“报废” 是唯一正确、合规、高效的处置方式—— 它既匹配资产实际状态,又能通过标准化流程规避风险,还能实现残值回收与账实一致。而无偿划转、捐赠、转让等方式因要求资产具备使用价值或交换价值,完全不适用;损失核销仅针对非正常损失,不可用于正常老旧资产。

建议国有单位在资产处置前,先明确资产状态(是否为正常老旧损耗),再按 “技术鉴定→审批→实物处置→账务核销” 的流程推进,确保每一步都有依据、可追溯,切实保障国有资产安全合规处置。

相关推荐

服务热线